Nalezené produkty

Nalezené kategorie

Nalezení autoři

Nalezené články: 140

Košík

je prázdný

je prázdný

Příručka mzdové účetní pro rok 2026 - Zákoník práce, zdravotní pojištění, sociální pojištění

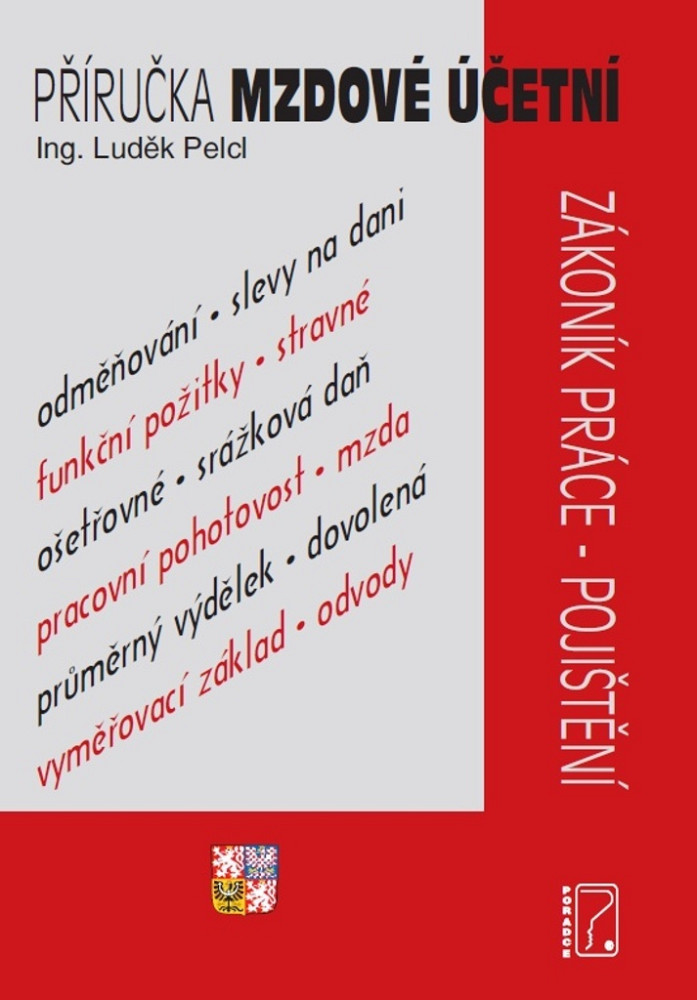

Luděk Pelcl

Cena v prodejně:

1 229 Kč

Cena při objednávce v e-shopu:

-123 Kč

1 106 Kč

U dodavatele

10-20ks na objednávku.

V prodejně do 1 dne

K vyzvednutí út 2.6 13:00

Odesíláme do 1 dne

od 59 Kč, dodání st 3.6

Kdy můžu zboží mít?

Produkt je u dodavatele, odesíláme ho ihned po naskladnění.

Osobní odběr | ||

| Prodejna Benešov - ZDARMA | út 2.6 | |

Výdejní místa | ||

| One Box, One Point | 59 Kč | st 3.6 |

| Zásilkovna | 69 Kč | st 3.6 |

| Zásilkovna SK | 95 Kč | čt 4.6 |

Dodání na adresu v ČR | ||

| Stažení online | 0 Kč | út 2.6 |

| One Curier | 65 Kč | st 3.6 |

| Zásilkovna - domů | 99 Kč | st 3.6 |

| Zásilkovna SK - domů | 139 Kč | čt 4.6 |

Uvedený termín u dodání domů a na výdejní místa je orientační. Balíček může přijít v rozmezí dvou dní po termínu.

Rok 2026 je rokem, který přináší pro mzdové účetní velmi významné změny, a to v míře věru přebohaté. Mezi nejvýznamnější novinky bezesporu patří Jednotné měsíční hlášení zaměstnavatele (JMHZ), které budou mzdové účtárny podávat poprvé za duben 2026, a to výhradně elektronicky. Ovšem není vhodné odkládat, co je potřeba pro tyto účely znát a umět. Znamená to nejenom provést aktualizaci mzdového softwaru, ale také seznámit se po praktické stránce, co tato velmi revoluční změna přináší v oblasti oznamovacích povinností zaměstnavatele vůči příslušným institucím. Zejména se jedná o zrušení některých doposud používaných formulářů v oblasti sociálního pojištění.

Nejenom v souvislosti se zavedením JMHZ se rovněž mění řada souvisejících právních předpisů, které mají přímou souvislost se mzdovou problematikou. Zmínit lze alespoň novelizaci právních předpisů upravujících sociální a zdravotní pojištění a daně z příjmů. Některé změny budou nabíhat postupně, což například znamená, že některé změny týkající se konkrétně daně z příjmů budou platit již pro rok 2026, avšak některé jsou odloženy až pro rok 2027, pokud jde o změny týkající se srážkové daně vybírané zvláštní sazbou daně.

V oblasti zdravotního pojištění jde například o povinnosti související se zavedením povinné elektronické komunikace se zdravotními pojišťovnami a některé další důležité změny.

V roce 2026 dochází, tak jako obvykle, také k parametrickým změnám. Mění se minimální mzda, výše cestovních náhrad, průměrná mzda, výše nezabavitelné částky v případě exekucí, rozhodná částka týkající se dohody o provedení práce, pokud jde o případnou povinnost odvádět i z této dohody sociální a zdravotní pojištění. Zavádí se také nová sleva na sociálním pojistném, pokud jde o letní brigády v zemědělství. Výše uvedený výčet změn pro rok 2026 samozřejmě není úplný.

Není však záměrem na úvod vystrašit mzdové účetní tím, jak velmi náročný rok 2026 je čeká. Cílem příručky mzdové účetní, připravené pro rok 2026, je přinést mzdovým účetním co nejvíce informací a pomoci jim, se pokud možno co nejrychleji zorientovat ve změnách, kterých je pro tento rok 2026 skutečně velmi bohatá nadílka.

| EAN | 9788073654955 |

|---|---|

| ISBN | 978-80-7365-495-5 |

| Rozměry | 211 x 149 x 14 mm |

| Datum vydání | 05. 03. 2026 |

| Vazba | brožovaná vazba |

| Počet stran | 360 |

| Počet stran: | 360 |

| Nakladatelství: | Poradce |

| Jazyk: | česky |