Nalezené produkty

Nalezené kategorie

Nalezení autoři

Nalezené články: 140

Košík

je prázdný

je prázdný

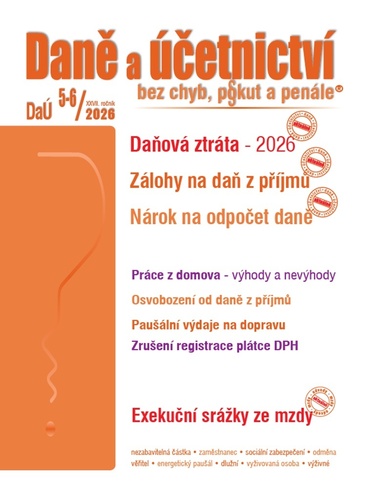

DaÚ 5-6/2026 Daně a účetnictví bez chyb, pokut a penále

Martin Děrgel

Cena v prodejně:

979 Kč

Cena při objednávce v e-shopu:

-98 Kč

881 Kč

U dodavatele

30-40ks na objednávku.

V prodejně do 1 dne

K vyzvednutí pá 3.7 13:00

Odesíláme do 1 dne

od 59 Kč, dodání út 7.7

Kdy můžu zboží mít?

Produkt je u dodavatele, odesíláme ho ihned po naskladnění.

Osobní odběr | ||

| Prodejna Benešov - ZDARMA | pá 3.7 | |

Výdejní místa | ||

| One Box, One Point | 59 Kč | út 7.7 |

| Zásilkovna | 69 Kč | út 7.7 |

| Zásilkovna SK | 95 Kč | st 8.7 |

Dodání na adresu v ČR | ||

| Stažení online | 0 Kč | pá 3.7 |

| One Curier | 65 Kč | út 7.7 |

| Zásilkovna - domů | 99 Kč | út 7.7 |

| Zásilkovna SK - domů | 139 Kč | st 8.7 |

Uvedený termín u dodání domů a na výdejní místa je orientační. Balíček může přijít v rozmezí dvou dní po termínu.

Jak je to v případě vzniku a uplatnění daňové ztráty u poplatníků daně z příjmů fyzických osob v roce 2026 a jaké jsou možnosti využití daňové ztráty směrované k optimalizaci daňové povinnosti poplatníka? V samostatném textu uvedeme řadu příkladů ke vzniku a uplatnění daňové ztráty…

| EAN | 9771214322622 |

|---|---|

| Rozměry | 299 x 209 x 5 mm |

| Datum vydání | 04. 03. 2026 |

| Vazba | brožovaná vazba |

| Počet stran | 96 |

| Počet stran: | 96 |

| Nakladatelství: | Poradce |

| Jazyk: | česky |

Další knihy od autora Martin Děrgel

DaÚ 8-9/2025 Kapitálový majetek - Dodání nemo...

Martin Děrgel

U dodavatele

DaÚ 8-9/2025 Kapitálový majetek - Dodání nemo...

Martin Děrgel

U dodavateleOdesíláme do 1 dne 539 Kč

DaÚ 11-12/2025 Finanční plán - Nový stavební ...

Martin Děrgel

U dodavatele

DaÚ 11-12/2025 Finanční plán - Nový stavební ...

Martin Děrgel

U dodavateleOdesíláme do 1 dne 539 Kč

Daně a účetnictví bez chyb, pokut a penále 7/...

Martin Děrgel

U dodavatele

Daně a účetnictví bez chyb, pokut a penále 7/...

Martin Děrgel

U dodavateleOdesíláme do 1 dne 494 Kč