Nalezené produkty

Nalezené kategorie

Nalezení autoři

Nalezené články: 140

Košík

je prázdný

je prázdný

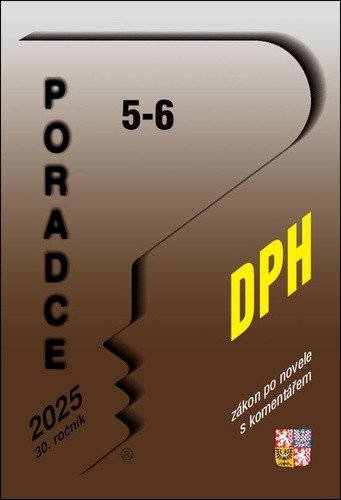

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

neuveden

Cena v prodejně:

459 Kč

Cena při objednávce v e-shopu:

-46 Kč

413 Kč

U dodavatele

30-40ks na objednávku.

V prodejně do 1 dne

K vyzvednutí út 9.6 13:00

Odesíláme do 1 dne

od 59 Kč, dodání st 10.6

Kdy můžu zboží mít?

Produkt je u dodavatele, odesíláme ho ihned po naskladnění.

Osobní odběr | ||

| Prodejna Benešov - ZDARMA | út 9.6 | |

Výdejní místa | ||

| One Box, One Point | 59 Kč | st 10.6 |

| Zásilkovna | 69 Kč | st 10.6 |

| Zásilkovna SK | 95 Kč | čt 11.6 |

Dodání na adresu v ČR | ||

| Stažení online | 0 Kč | út 9.6 |

| One Curier | 65 Kč | st 10.6 |

| Zásilkovna - domů | 99 Kč | st 10.6 |

| Zásilkovna SK - domů | 139 Kč | čt 11.6 |

Uvedený termín u dodání domů a na výdejní místa je orientační. Balíček může přijít v rozmezí dvou dní po termínu.

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

| EAN | 9771211243579 |

|---|---|

| Rozměry | 210 x 148 x 0 mm |

| Datum vydání | 29. 01. 2025 |

| Vazba | brožovaná vazba |

| Počet stran | 368 |

| Počet stran: | 384 |

| Nakladatelství: | Poradce |

| Jazyk: | česky |