Nalezené produkty

Nalezené kategorie

Nalezení autoři

Nalezené články: 140

Košík

je prázdný

je prázdný

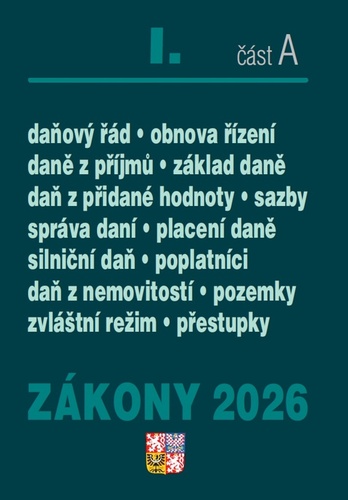

Zákony I A/2026 – Daňové zákony

Cena v prodejně:

469 Kč

Cena při objednávce v e-shopu:

-47 Kč

422 Kč

U dodavatele

5-10ks na objednávku.

V prodejně do 1 dne

K vyzvednutí út 9.6 13:00

Odesíláme do 1 dne

od 59 Kč, dodání st 10.6

Kdy můžu zboží mít?

Produkt je u dodavatele, odesíláme ho ihned po naskladnění.

Osobní odběr | ||

| Prodejna Benešov - ZDARMA | út 9.6 | |

Výdejní místa | ||

| One Box, One Point | 59 Kč | st 10.6 |

| Zásilkovna | 69 Kč | st 10.6 |

| Zásilkovna SK | 95 Kč | čt 11.6 |

Dodání na adresu v ČR | ||

| Stažení online | 0 Kč | út 9.6 |

| One Curier | 65 Kč | st 10.6 |

| Zásilkovna - domů | 99 Kč | st 10.6 |

| Zásilkovna SK - domů | 139 Kč | čt 11.6 |

Uvedený termín u dodání domů a na výdejní místa je orientační. Balíček může přijít v rozmezí dvou dní po termínu.

ZÁKONY I/2026 ĆÁST A

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2025 k právnímu stavu 1. 1. 2026.

OBSAH ZÁKONY I /2026 část A

1. kapitola – Správa daní

Zákon č. 280/2009 Sb. daňový řád

2. kapitola – Daně z příjmů

Zákon č. 586/1992 Sb. o daních z příjmů

3. kapitola – Daň z přidané hodnoty

Zákon č. 235/2004 Sb. o dani z přidané hodnoty

4. kapitola – Silniční daň

Zákon č. 16/1993 Sb. o silniční dani

5. kapitola – Daň z nemovitosti

Zákon č. 338/1992 Sb. o dani z nemovitostí

První kapitola obsahuje daňový řád, zákon, jímž je upraven postup správců daní, práva a povinnosti daňových subjektů a třetích osob, které jim vznikají v daňovém řízení při správě daní.

Ve druhé kapitole je zákon o daních z příjmů, který byl několikrát v roce 2025 aktualizován. Obecně dodavatel ze svého zisku z obchodu odvede státu část, kterou nazýváme daní z příjmu. Daň z příjmu se dělí na daň z příjmů fyzických osob a daň z příjmů právnických osob.

Obsahem třetí kapitola je zákon o dani z přidané hodnoty. Tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Hlavní výhodou této daně je, že se snadno vymáhá a subjekty se jejímu placení mohou hůře vyhnout.

Obsahem čtvrté kapitoly je zákon o silniční dani. V Česku se jedná o daň přímou, majetkovou. Předmětem této daně jsou všechna motorová vozidla, která jsou používána k podnikání, a to i když jsou vlastněna soukromými osobami. Poplatníkem i plátcem této daně je provozovatel vozidla, který je zapsán v jeho technickém průkazu.

Poslední, pátá kapitola, obsahuje zákon o dani z nemovitostí. Daň z nemovitých věcí je jedna z majetkových daní. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Výlučným příjemcem výnosů daně jsou obce, zatímco správu daně zajišťuje stát prostřednictvím finančních úřadů. Daň z nemovitých věcí je souhrnným označením dvou různých daní - daň z pozemků, daň ze staveb a jednotek. Každá z uvedených daní se stanovuje samostatně.

| EAN | 9771802826617 |

|---|---|

| Rozměry | 210 x 150 x 0 mm |

| Datum vydání | 01. 01. 2026 |

| Vazba | brožovaná vazba |

| Počet stran | 416 |

| Počet stran: | 416 |

| Nakladatelství: | Poradce |

| Jazyk: | česky |